1. A Evolução da Auditoria Interna com a Análise Estatística

A auditoria interna moderna vive uma transição definitiva para a era da análise de dados. Conceitos estatísticos que antes pertenciam apenas a cientistas de dados hoje fazem parte da rotina do auditor que busca identificar riscos, prevenir fraudes e monitorar processos em tempo real.

Nesse cenário, dominar métricas como o Z-Score, e técnicas como padronização e normalização, é essencial para garantir que os dados auditados possam ser comparados de forma justa e interpretados corretamente.

Ferramentas como Python, Power BI e ACL Analytics (Galvanize) permitem aplicar esses conceitos em grandes volumes de dados corporativos, tornando a auditoria mais quantitativa, automatizada e estratégica. O auditor que entende estatística transforma dados dispersos em insights confiáveis para tomada de decisão.

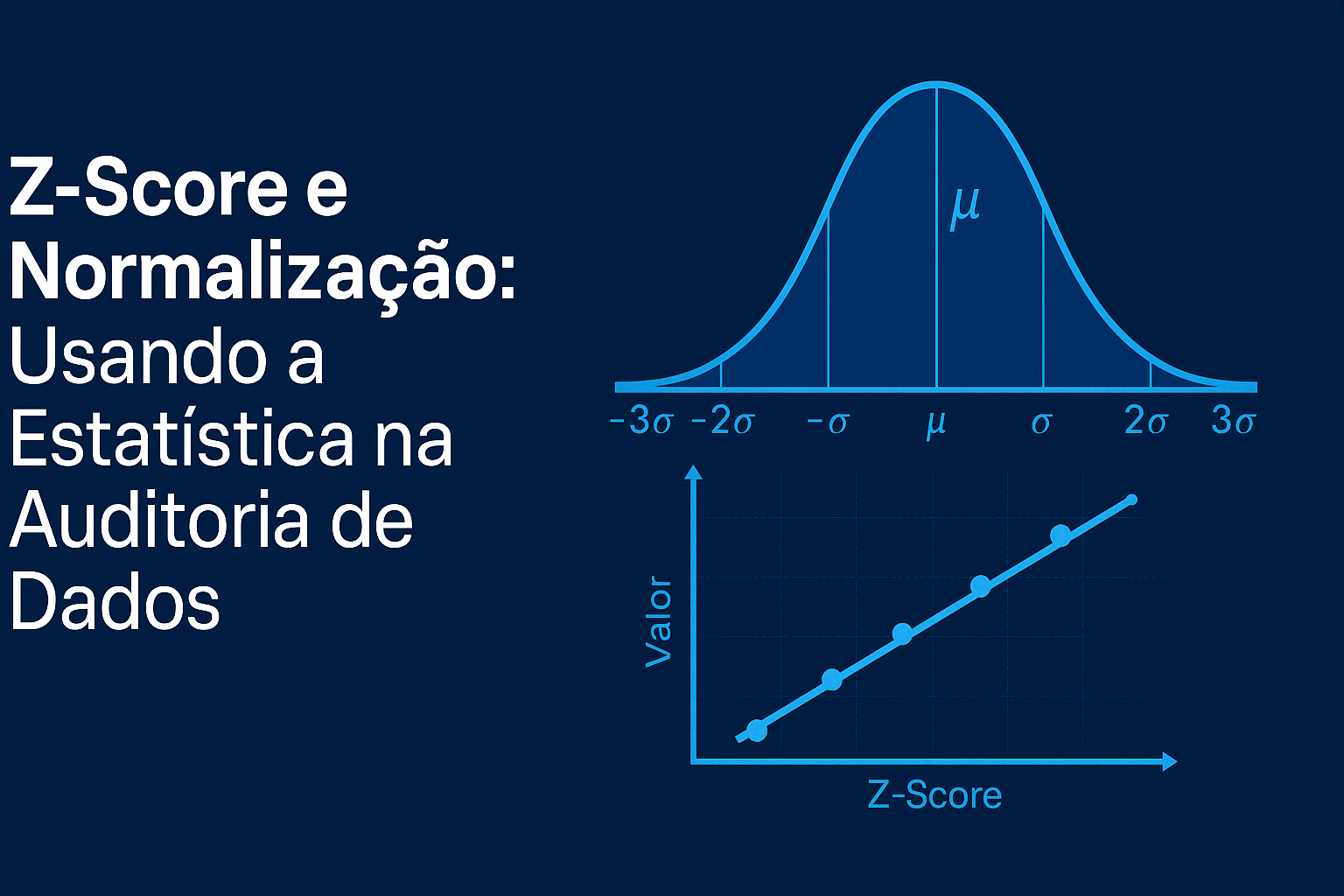

2. O Que é Z-Score e Como Ele Funciona

O Z-Score é uma medida estatística que mostra o quanto um valor está distante da média, em termos de desvios-padrão. Ele permite comparar valores de diferentes escalas e identificar outliers (valores fora do padrão esperado).

No cálculo do Z-Score, a média deve sempre ser igual a 0 (ou muito próxima de 0, considerando arredondamentos) e o desvio padrão igual a 1.

Isso ocorre porque o Z-Score é justamente a padronização dos dados — ele transforma qualquer distribuição (com média μ e desvio padrão σ) em uma distribuição normal padrão.

Veja um exemplo de aplicação do Z-Score:

Valores: 8, 25, 48, 72, 105, 130, 162, 189, 33, 176

Média (μ): 94,80

Desvio padrão populacional (σ): 63,45

| Nº | Valor (X) | Z-Score |

|---|---|---|

| 1 | 8 | -1,37 |

| 2 | 25 | -1,10 |

| 3 | 48 | -0,74 |

| 4 | 72 | -0,36 |

| 5 | 105 | 0,16 |

| 6 | 130 | 0,55 |

| 7 | 162 | 1,06 |

| 8 | 189 | 1,48 |

| 9 | 33 | -0,97 |

| 10 | 176 | 1,28 |

| Σ (soma) | 948 | 0 |

| Média (μ) | 94,80 | 0 |

| Desvio Padrão (σ) | 63,45 | 1 |

💡 Em resumo:

- O Z-Score centraliza e reescala os dados;

- Ele é fundamental em auditoria de dados para comparar variáveis com escalas diferentes;

- A média dos Z-Scores é sempre 0, e o desvio padrão é sempre 1, por definição da padronização estatística.

Por exemplo, em uma análise de pagamentos a fornecedores, o Z-Score pode indicar se um valor pago está muito acima ou abaixo da média histórica daquele fornecedor. Um Z-Score de +3 indica uma transação três desvios-padrão acima da média, o que merece atenção imediata do auditor.

Em Python, o cálculo é simples e rápido:

import pandas as pd

from scipy import stats

dados = pd.Series([8, 25, 48, 72, 105, 130, 162, 189, 33, 176])

z_scores = stats.zscore(dados)

print(z_scores)

Com poucas linhas, o auditor pode identificar valores anormais automaticamente, substituindo a análise manual por evidências estatísticas objetivas.

3. Padronização e Normalização: Entendendo a Diferença

Embora pareçam sinônimos, padronização e normalização têm objetivos diferentes — e ambos são fundamentais para análises de auditoria precisas.

A padronização (standardization) transforma os dados para que tenham média 0 e desvio-padrão 1. Isso permite comparar variáveis de naturezas distintas — por exemplo, valores monetários e quantidades de transações — sem distorções causadas por escala. Já a normalização (normalization) reescala os dados para um intervalo fixo, geralmente entre 0 e 1, o que é útil quando se deseja limitar a influência de valores extremos.

Na auditoria de folha de pagamento, por exemplo, padronizar variáveis como salário, bônus e horas extras permite identificar colaboradores com remunerações fora da curva esperada. Já na auditoria de estoques, normalizar quantidades e valores ajuda a detectar itens com movimentação anormal ou inconsistência de custo.

Em Python, é possível aplicar ambas as técnicas facilmente:

import pandas as pd

# Dados originais

dados = pd.Series([8, 25, 48, 72, 105, 130, 162, 189, 33, 176], name="Valor Original")

# Estatísticas para Z-Score amostral

media = dados.mean()

desvio_amostral = dados.std(ddof=1)

# Estatísticas para Z-Score populacional

desvio_populacional = dados.std(ddof=0)

# Padronização (Z-Score amostral)

z_score = (dados - media) / desvio_amostral

# Padronização (Z-Score populacional)

z_score_p = (dados - media) / desvio_populacional

# Normalização Min-Max (0–1)

min_val = dados.min()

max_val = dados.max()

norm = (dados - min_val) / (max_val - min_val)

# DataFrame final

df = pd.DataFrame({

"Valor Original": dados,

"Z-Score (amostral)": z_score,

"Z-Score (populacional)": z_score_p,

"Normalizado (0–1)": norm

}).round(4)

pd.set_option('display.max_columns', None)

print(df.round(2))Essas transformações tornam os dados comparáveis e prontos para análise de risco automatizada.

4. Aplicações Práticas na Auditoria Baseada em Dados

Na prática, o Z-Score e a padronização ajudam o auditor a criar indicadores estatísticos de risco para análises contínuas. Por exemplo, em uma auditoria de despesas, o auditor pode calcular o Z-Score de cada despesa por centro de custo, destacando automaticamente aquelas que ultrapassam 2 ou 3 desvios-padrão da média histórica.

Essas transações fora do padrão podem ser pagamentos duplicados, erros de classificação contábil ou indícios de fraude, permitindo foco na exceção e economia de tempo.

Além disso, padronizar dados é essencial quando se cruzam bases distintas, como dados contábeis, fiscais e operacionais. Sem essa uniformização, as análises podem gerar correlações falsas ou interpretações incorretas, comprometendo a confiabilidade da auditoria.

Em rotinas automatizadas de auditoria contínua, essas técnicas podem ser executadas periodicamente via scripts Python ou ACL, enviando alertas automáticos para transações que ultrapassem limites estatísticos definidos.

5. Por Que a Padronização e o Z-Score São Essenciais para a Análise de Dados

Ao adotar Z-Score, padronização e normalização, o auditor interno dá um passo importante rumo à governança baseada em dados. Esses conceitos tornam os relatórios mais confiáveis, facilitam a comunicação com as áreas de negócio e permitem definir limites estatísticos claros para riscos e exceções.

Além disso, a aplicação de métricas padronizadas eleva o nível de maturidade da função de auditoria. Em vez de depender de julgamentos subjetivos, as decisões passam a se basear em modelos consistentes e reprodutíveis. Isso traz credibilidade, transparência e agilidade aos processos de auditoria.

A padronização é, portanto, o elo entre o raciocínio analítico e a governança corporativa moderna. Aliada a ferramentas como Python, Power BI e RPA, permite que a auditoria interna antecipe riscos e atue de forma preventiva, fortalecendo o papel estratégico da função dentro da organização.

Em um ambiente corporativo cada vez mais orientado por dados, dominar o Z-Score e as técnicas de padronização não é apenas um diferencial — é um requisito essencial para o auditor do futuro.