SandDance: Microsoft abre o código da ferramenta de exploração visual de dados. O projeto open source será relançado no GitHub. Essa nova versão foi reescrita como um componente embarcado para trabalhar com JavaScript. O anúncio em inglês pode ser lido aqui.

SandDance: ferramenta visual de exploração de dados desenvolvida pela Microsoft Research.

A Microsoft vem aperfeiçoando suas ferramentas para atingir todos os públicos. Desde o usuário final, com ferramentas self-service data (Power Platform) e automatização de fluxos até o profissional altamente especializado como o cientista de dados.

A versão é composta por vários componentes que funcionam em aplicativos nativos JavaScript ou React, além de usar várias bibliotecas de código aberto. Essa nova arquitetura do SandDance será muito mais extensível, permitindo novos tipos de gráficos, camadas e interações, além de ser incorporado a novos aplicativos verticais.

Além dos componentes JavaScript brutos, o SandDance está disponível como uma extensão para o Visual StudioCode e o Azure Data Studio e também foi relançado como um visual personalizado do Power BI.

Usos inovadores do SandDance incorporados em muitos outros aplicativos em que a visualização de dados baseada em unidade faz sentido, como em ferramentas de aprendizado de máquina. Torná-lo um componente de código aberto é o primeiro passo para esse objetivo.

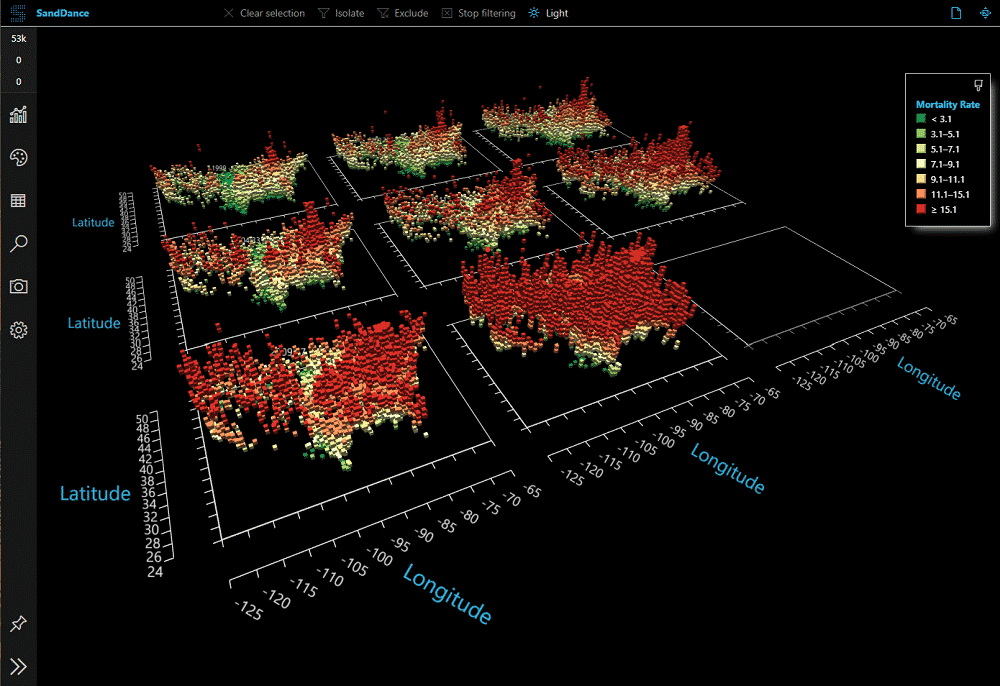

Para quem não conhece o SandDance, ele foi introduzido há 4 anos como um sistema para explorar e apresentar dados usando “visualizações de unidades”.

Em vez de agregar dados e mostrar as somas resultantes como gráficos de barras, o SandDance mostra cada linha de um conjunto de dados (por conjuntos de dados de até 500 mil linhas).

O SandDance representa cada uma dessas linhas como uma marca que pode ser colorida e organizada em diferentes áreas da tela. Assim, os gráficos de barras são feitos de suas unidades constituintes, empilhados ou classificados.

Auditoria Contínua: mapeando padrões, desvios e causa

Auditoria ou Auditar vem da raiz em latim audire que significa ouvir. Um significado mais abrangente seria: analisar, mapear padrões e desvios e identificar a causa de um problema.

Mapear a causa raiz de um problema é um grande desafio visto que esta é bem diferente de uma justificativa ou simples admissão de responsabilidade.

Trata-se do fato gerador do apontamento. Porém – que realmente levou à este desvio? Qual controle falhou para a materialização do risco?

Auditoria Contínua

A Auditoria Contínua é ainda mais desafiadora. Como uma máquina pode identificar problemas, falhas e até mesmo fraudes sem o julgamento humano?

Entender como auditar problemas ou fraudes a partir de padrões é condição sine qua non para automatizar testes de Auditoria Interna. Aliás, esta expressão também é latina:

Existem muitas técnicas para identificar outliers. Mas, vejamos duas óticas de análise:

Aderência à regras

Quando um processo possui um fluxo e regras bem definidas, é muito fácil comparar prática e teoria. Primeiramente, podemos simplesmente testar a aderência às regras.

Por exemplo, ao analisar os pedidos de compra da Companhia uma das preocupações pode ser a alçada de aprovação.

Assim sendo, caso exista uma política de alçadas, é simples comparar se a aprovação de um pedido de R$ 2.000,00, por exemplo, foi aprovado por alguém com alçada suficiente.

Identificando padrões e desvios

Um processo estabelecido compreende uma ação ou conjunto de ações constantes – rotina. Portanto, se é possível identificar um padrão de periodicidade, vale a pena avaliar os casos que fogem à regra.

Na contabilidade por exemplo, existem tipos de documentos e contas contábeis específicas para cada situação. Conhecer estes padrões permite identificar exceções e identificar erros nos lançamentos.

O erro operacional, a ineficiência e até mesmo fraude – todos têm uma dimensão em comum: a rotina.

‘Corrupção” vem do latim “rumpere”, ou romper, quebrar. Da mesma origem latina vem a palavra “rota”, através de “ruptura”, que virou “rupta” (um caminho aberto) no latim vulgar e está na origem do francês “route”, rota, e também de “rotina”. “Corrupção” e “rotina” vão se encontrar…

Luís Fernando Verríssimo (O Globo, 13/04/04)

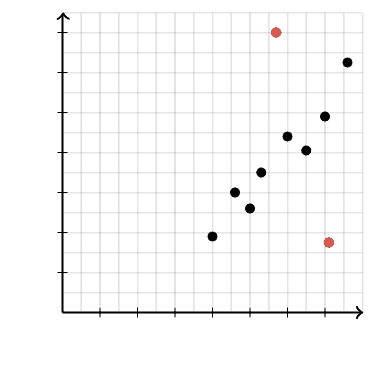

Geralmente, na auditoria, são os outliers (casos que fogem do padrão) que indicam problemas, possibilidades de melhoria ou desvios de conduta.

Outliers em vermelho (Khan Academy)

Implantar um código de ética na empresa, é essencial para o aculturamento dos colaboradores. Parte de um programa de ética, o código especifica claramente qual é a conduta esperada do colaborador, o que ele não deve fazer e como ele será responsabilizado no caso de desvios.

Receber escrupulosamente as informações, examinando sua racionalidade e sua justificação. Verificar a verdade, a boa procedência daquilo que se investiga – aceitar o que seja indubitável, apenas. Esse passo relaciona-se muito ao ceticismo.

Análise, ou divisão do assunto em tantas partes quanto possível e necessário.

Síntese, ou elaboração progressiva de conclusões abrangentes e ordenadas a partir de objetos mais simples e fáceis até os mais complexos e difíceis.

Enumerar e revisar minuciosamente as conclusões, garantindo que nada seja omitido e que a coerência geral exista.

Enablers da Auditoria Contínua

Em conclusão, para aprender mais sobre Auditoria Contínua, procure obter conhecimentos específicos de Tecnologia da Informação, uso de ferramentas de Audit Analytics e Data Science para facilitar essas análises na auditoria interna.