1. A Importância da Estatística na Auditoria Interna

A auditoria baseada em dados vem se consolidando como uma das maiores transformações no campo da governança corporativa e da auditoria interna. Com o avanço da tecnologia, auditores deixaram de analisar amostras pequenas para avaliar 100% das transações, apoiando-se em ferramentas como ACL Analytics, Python, Power BI e SQL.

Entender conceitos estatísticos como correlação e heterocedasticidade é fundamental para aplicar modelos analíticos confiáveis. Essas técnicas permitem identificar relações entre variáveis, detectar anomalias financeiras e garantir que os testes automatizados sejam baseados em evidências robustas.

Além de aumentar a eficiência operacional, o domínio dessas análises dá ao auditor uma visão mais estratégica sobre riscos, fraudes e comportamento de dados. Isso possibilita a transição de uma auditoria reativa para uma auditoria preventiva e inteligente, em que os riscos são monitorados continuamente.

Em um cenário de transformação digital, o auditor que domina a linguagem dos dados deixa de ser apenas um avaliador de controles para se tornar um agente de inovação e mitigação de riscos corporativos.

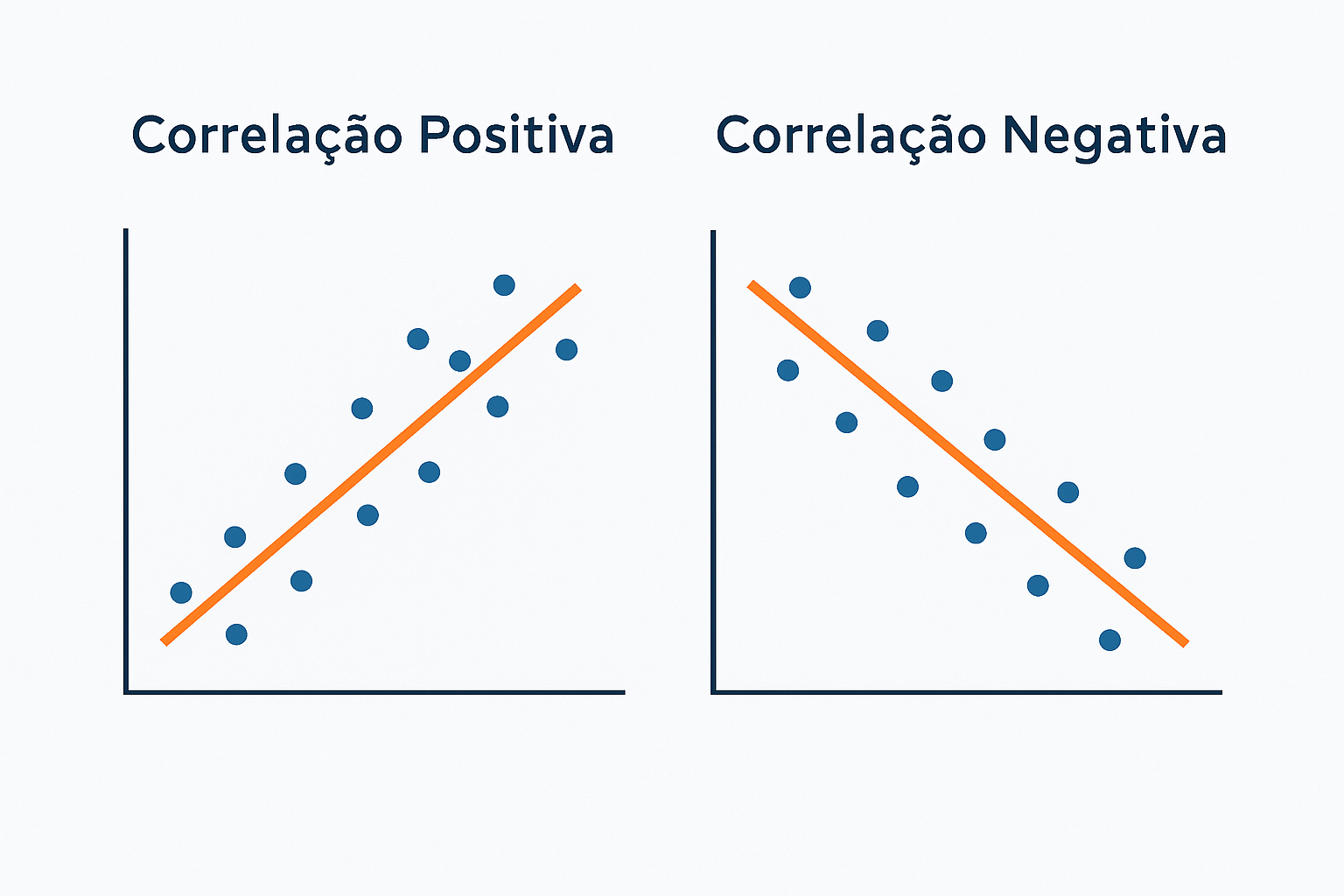

2. Correlação: Entendendo as Relações Entre Variáveis

A correlação é uma medida estatística que indica como duas variáveis se relacionam. Em termos simples, mostra se elas se movem na mesma direção (correlação positiva), em direções opostas (correlação negativa) ou se não há relação (correlação nula).

Na auditoria interna, esse conceito é aplicado para avaliar comportamentos esperados entre variáveis financeiras e operacionais. Por exemplo, espera-se correlação positiva entre quantidade de vendas e receita, e negativa entre custos e margem de lucro. Quando essas relações não se confirmam, pode haver indícios de erro, desvio ou fraude.

Ferramentas como Python (pandas, seaborn), Excel e ACL Analytics permitem calcular o coeficiente de correlação de forma rápida. Esse coeficiente varia entre -1 e +1, indicando a força e a direção da relação. Quanto mais próximo de 1 (ou -1), maior é a dependência entre as variáveis.

Um auditor pode, por exemplo, identificar que pagamentos a fornecedores cresceram sem aumento proporcional nas quantidades compradas. Essa quebra de correlação pode indicar superfaturamento, pagamentos duplicados ou desvios contratuais, orientando análises mais profundas.

No Python, por exemplo, o auditor pode importar os dados e aplicar:

import pandas as pd

dados = pd.read_csv("financeiro.csv")

dados.corr()3. Heterocedasticidade: Quando os Dados Não se Comportam de Forma Constante

A heterocedasticidade ocorre quando a variabilidade dos dados não é constante ao longo das observações. Em termos práticos, significa que o erro do modelo aumenta ou diminui conforme o tamanho da amostra ou o valor da variável analisada.

Na auditoria de dados, isso é comum. Por exemplo, em uma análise de reembolso de despesas por centro de custo, áreas menores tendem a apresentar valores mais estáveis, enquanto áreas maiores (como vendas ou logística) têm valores muito dispersos. Essa variação é um indício de heterocedasticidade.

Quando não é tratada, a heterocedasticidade pode comprometer os resultados das análises estatísticas, fazendo o auditor tirar conclusões incorretas sobre a confiabilidade de controles. Por isso, é importante aplicar testes como o de Breusch-Pagan para identificar o problema e, se necessário, transformar os dados (por exemplo, com logaritmos) para estabilizar a variância.

Com esse ajuste, os modelos de regressão e análise preditiva tornam-se mais robustos, permitindo que alertas e relatórios automatizados de auditoria contínua reflitam a realidade de forma mais precisa e confiável.

4. A Escolha das Variáveis Certas na Auditoria de Dados

A seleção das variáveis é o ponto crítico na construção de testes analíticos confiáveis. Variáveis irrelevantes adicionam ruído e confundem os resultados; já variáveis redundantes (altamente correlacionadas entre si) causam multicolinearidade, distorcendo o modelo.

Na auditoria contábil, por exemplo, ao investigar pagamentos suspeitos, incluir variáveis como valor, data, número da nota fiscal e CNPJ do fornecedor é fundamental. Mas incluir o “nome do fornecedor” pode gerar inconsistências, já que grafias diferentes representam o mesmo registro.

Outro exemplo está na auditoria de folha de pagamento: utilizar salário base, horas extras e encargos pode ser eficiente, mas incluir variáveis derivadas (como total de descontos) pode introduzir redundância. O ideal é escolher variáveis independentes e representativas do processo auditado.

A escolha certa das variáveis impacta diretamente na precisão do monitoramento contínuo. Ao trabalhar com dados limpos, correlacionados e bem definidos, o auditor consegue detectar exceções com maior assertividade e menor custo de revisão manual.

5. Aplicações Práticas e Benefícios para a Governança

Aplicar correlação e heterocedasticidade na auditoria interna vai muito além da teoria. Essas análises são a base para criar modelos preditivos, dashboards de risco e testes automatizados.

Com a correlação, é possível monitorar relações esperadas entre indicadores de desempenho e controles financeiros, detectando desvios em tempo real. Já com a heterocedasticidade, o auditor entende a variabilidade do comportamento organizacional, ajustando modelos de risco conforme o porte e a complexidade de cada área.

Ao combinar essas técnicas com ferramentas como Python, Power BI ou ACL Analytics, as equipes de auditoria conseguem implementar monitoramentos contínuos, emitindo alertas sempre que um comportamento foge do padrão estatístico esperado. Isso reduz o tempo de resposta e fortalece a cultura de auditoria preventiva.

Os benefícios são claros: maior eficiência operacional, relatórios mais precisos, decisões baseadas em evidências e ganho de credibilidade institucional. Em um ambiente corporativo cada vez mais digital e orientado a dados, dominar essas técnicas é o que diferencia um auditor tradicional de um auditor analítico e estratégico.